أولئك الذين يستطيعون الدفع نقدًا لتجنب أسعار الفائدة. يتم تشديد الإقراض عالي المخاطر بشكل كبير.

بقلم وولف ريختر لـ WOLF STREET.

ارتفع مخزون قروض وإيجارات السيارات بنسبة 0.8٪ في الربع الثالث مقارنة بالربع الثاني، وارتفع بنسبة 4.7٪ على أساس سنوي إلى 1.60 تريليون دولار، مدفوعًا بتمويل السيارات الجديدة، وفقًا لبيانات من تقرير قروض المنازل والائتمان الصادر عن بنك الاحتياطي الفيدرالي في نيويورك. .

معظم قروض وإيجارات السيارات مخصصة للمركبات الجديدة. ارتفعت أسعار السيارات الجديدة بشكل أكبر في الربع الثالث، وارتفعت مبيعات وحدات المركبات الجديدة بنسبة 20٪ على أساس سنوي. ولهذا السبب زادت القروض والإيجارات.

في المقابل، تتباطأ أسعار السيارات المستعملة من الارتفاع المثير للسخرية حتى عام 2021، وكانت مبيعات التجزئة للسيارات المستعملة في الربع الثالث ثابتة تقريبًا على أساس سنوي. المركبات المستعملة لا تساهم في زيادة أرصدة قروض السيارات.

المزيد من المشترين يدفعون. أسعار الفائدة المرتفعة تجعل الاقتراض غير جذاب. ومع السيارات الجديدة، خفضت وحدات التمويل الأسيرة لدى شركات صناعة السيارات أسعار الفائدة إلى 1.9%. لكنها حافز وليست حوافز نقدية مثل الخصم النقدي الكبير الذي يحصل عليه المشترون. لذلك ارتفعت نسبة المشترين النقديين لكل من السيارات الجديدة والمستعملة هذا العام.

حوالي 20٪ من مشتري السيارات الجديدة وحوالي 61٪ من مشتري السيارات المستعملة دفعوا نقدًا مقابل مشترياتهم من السيارات، وفقًا لتقرير إكسبيريان للربع الثاني عن تمويل السيارات، ارتفاعًا من 16.5٪ و58.5٪ على التوالي، قبل عام. هؤلاء المشترين ليس لديهم عبء الديون المرتبطة بسيارتهم.

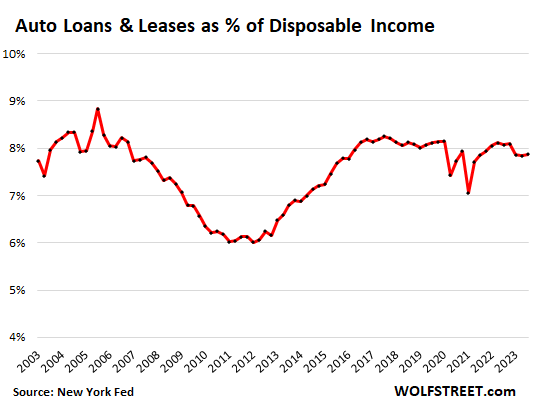

لقد انخفض عبء الديون هذا العام. ومن حيث إجمالي عبء الديون، شكل إجمالي قروض السيارات ومتأخرات الإيجار 7.9% من إجمالي الدخل المتاح، وهو أقل قليلاً مما كان عليه خلال الأوقات الجيدة قبل الوباء.

الدخل المتاح هو الدخل من جميع المصادر باستثناء أرباح رأس المال والضرائب المستقطعة ومساهمات الضمان الاجتماعي. هذه هي الأموال المتبقية للمستهلكين لإنفاقها على السيارات، على سبيل المثال.

ويرجع الانخفاض الحاد في نسب الدين إلى الدخل هذا العام إلى زيادة حصة المشترين نقدًا مع أكبر زيادات في الأجور منذ 40 عامًا:

وقد تم تشديد الإقراض إلى الرهن العقاري إلى حد كبير. أحد مجالات إقراض السيارات التي تشهد ظروفًا مالية صعبة هو الإقراض عالي المخاطر. أصبحت القروض أكثر صعوبة، وقد تقدم بعض المقرضين / التجار الأكثر عدوانية بطلبات الإفلاس، وقام المقرضون الآخرون بتشديد ضمانات الرهن العقاري. وتؤدي الخسائر إلى اكتتاب أكثر حكمة، مما يؤدي في النهاية إلى خسائر أقل. إنها جزء من دورة الرهن العقاري.

ومن ثم انخفضت حصة الرهن العقاري كنسبة مئوية من إجمالي التمويل. وفقًا لتقرير Experian للربع الثاني، انخفضت حصة الرهن العقاري من إجمالي القروض والإيجارات إلى 15.0%، بانخفاض من 16.8% قبل عام و17.8% قبل عامين.

لا توجد مشكلة بالنسبة للمقترضين الرئيسيين تمويل أو استئجار سيارة، ولكن المال الرخيص ذهب.

المقترضون يدفعون عن طريق الأنف: بلغ متوسط سعر الفائدة على قروض السيارات الجديدة لمدة 72 شهرًا 4.84% في فبراير 2022، قبل بدء رفع الأسعار، ليرتفع إلى 8.12% في أغسطس 2023، وفقًا لبيانات البنوك التجارية التي جمعها الاحتياطي الفيدرالي.

لكن الأمر أقل إثارة للصدمة مما يبدو. على سبيل المثال، قرض بقيمة 40 ألف دولار بفائدة 4.84% لمدة 72 شهرًا سيدفع 642 دولارًا شهريًا؛ بنسبة 8.12%، تبلغ الرسوم 704 دولارًا. لقد سمعت ذلك بالفعل: “مقابل 62 دولارًا إضافيًا في الشهر، سيكون لديك حلمك.” الناس يريدون أحلامهم.

الجرائم مدفوعة بالرهن العقاري. الرهن العقاري هو دائما أكثر أو أقل في ورطة. ولهذا السبب فهو الرهن العقاري الثانوي. في سوق قروض السيارات، يعد البيع والإقراض للعملاء الحاصلين على تصنيفات ائتمانية عالية المخاطر تخصصًا عالي المخاطر وعالي الهامش، وغالبًا ما يقتصر على السيارات المستعملة القديمة. وقد اجتذبت مقرضين وموزعين متخصصين، مدعومين في كثير من الأحيان من قبل شركات الأسهم الخاصة. ومن الممكن أن يحول هذا النظام قروض السيارات عالية المخاطر إلى أوراق مالية مدعومة بالأصول، ثم يبيع الأجزاء ذات الدرجة الاستثمارية من تلك القروض المدعومة بالأصول إلى صناديق التقاعد وغيرها من المستثمرين المؤسسيين المتعطشين للعوائد بعوائد منخفضة نسبيا، وسوف يعمل إلى أن يتخلف عن السداد. ‘ر، الآن ليس كذلك.

وقد فشلت العديد من صفقات الحصول على الموارد وتقاسم المنافع في الآونة الأخيرة، ولم يتم إنهاء بعضها إلا بعد إعادة التفاوض، وقد تقدمت العديد من تلك العمليات الخاصة بطلبات للإفلاس، وقد عرضنا بعضًا منها هنا.

هناك دورة مختلفة من الرهن العقاري، حيث دفعت العائدات المنخفضة الشركات المتخصصة إلى أن تصبح أكثر جرأة وتحمل مخاطر أكبر بدعم من المستثمرين الذين لا يدرون عائداً الذين يشترون ABS. ولكن بعد فترة من الوقت، لأن تلك الصفقات شديدة العدوانية، تعود المخاطر إلى الوطن، ويخسر المستثمرون، ويشعرون بالارتباك، وتبدأ الرياضيات بأكملها في الانهيار. لقد حدث ذلك في عام 2018 ويحدث مرة أخرى.

لكن الرهن العقاري يشكل جزءاً صغيراً من أعمال إقراض السيارات، وجزءاً أصغر من أعمال مبيعات السيارات، لأن الكثير من الناس يدفعون. من هؤلاء المشترين الذين يمولون جديد المركبات، حوالي 5٪ فقط هي من الرهن العقاري. والممولين كان مستعملا بالنسبة للمركبات، فإن 22% منها عبارة عن قروض عقارية لضعاف الملاءة، وفقاً لـ Experian.

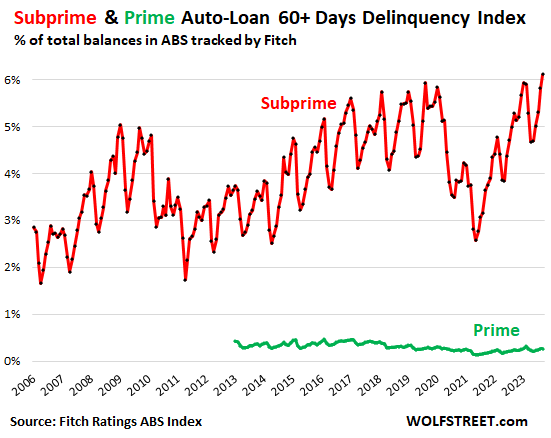

وزادت القروض العقارية عالية المخاطر التي تأخرت في سدادها لمدة 60 يومًا على الأقل خلال شهر سبتمبر (الخط الأحمر). ولكن وفقًا لقروض السيارات المدعومة من ABS والتي تتبعها وكالة فيتش للتصنيف الائتماني، فإن معدلات التأخر في السداد للقروض الرئيسية أقل وأكثر استقرارًا مما كانت عليه قبل الوباء:

معدلات الجريمة الإجمالية بالمقارنة مع الرهون العقارية، تكون قروض السيارات وعقود الإيجار أعلى دائما تقريبا، ولكن معدلات التأخر في السداد أقل من بطاقات الائتمان.

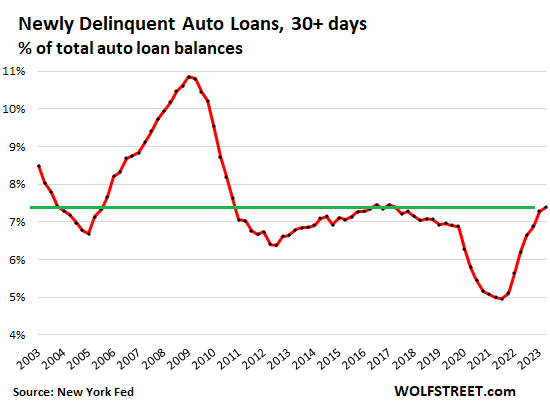

وارتفعت قروض وإيجارات السيارات 11 نقطة أساس في نهاية الربع الثالث – وهو أبطأ نمو منذ أن بدأت الزيادة في الربع الأول من عام 2022 – إلى 7.39% من 7.28% في الربع السابق. لذلك يعودون تقريبًا إلى المعدل الطبيعي:

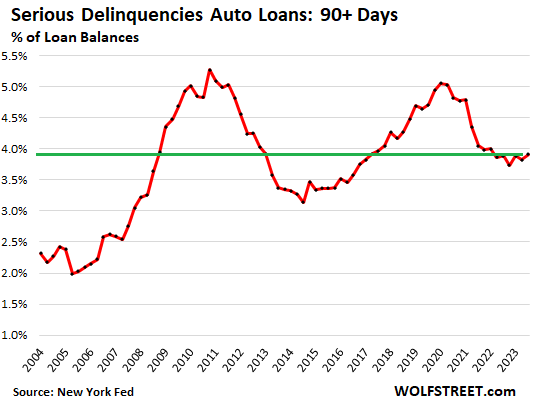

قروض السيارات ذات فترات التأخر في السداد لمدة 90 يومًا أو أكثر في نهاية الربع الثالث – بعد انخفاضها في الربع الثاني – ارتفعت بالكاد في الربع الثالث وتبقى الأدنى مقارنة بالسنوات الخمس عشرة الماضية:

في وقت سابق من اليوم، “أين بقايا الحفلة؟” كنا نفكر في ذلك. اقرأ… متأخرات الرهن العقاري وHELOC، وحبس الرهن، وحبس الرهن: كيف حال البحارة المخمورين لدينا؟

استمتع بقراءة WOLF STREET وتريد دعمها؟ يمكنك التبرع. أنا فعلا أقدر ذلك. انقر على كوب البيرة والشاي المثلج لتتعلم كيف:

هل تريد أن يتم إعلامك عبر البريد الإلكتروني عندما ينشر WOLF STREET مقالًا جديدًا؟ سجل هنا.

![]()