الرهن العقاري لا يعني “الدخل المنخفض”. وهذا يعني “سوء الائتمان” – وبعض الدخل المرتفع. وضربت القروض العقارية عالية المخاطر المنزل.

بقلم وولف ريختر لـ WOLF STREET.

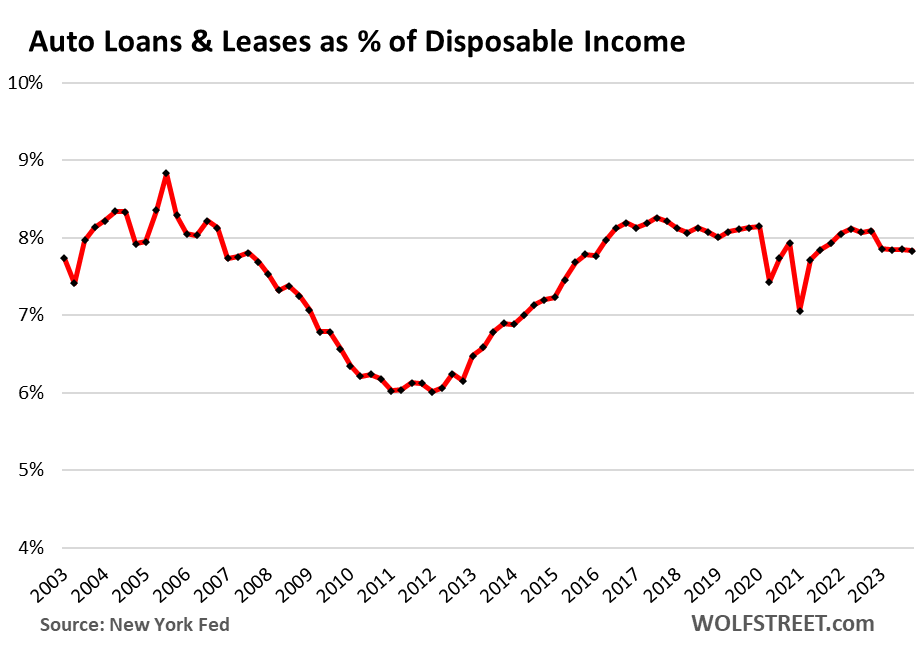

ارتفع مخزون قروض وإيجارات السيارات بنسبة 0.8٪ في الربع الرابع مقارنة بالربع الثالث، وارتفع بنسبة 3.5٪ على أساس سنوي إلى 1.61 تريليون دولار، وفقًا لبيانات من تقرير قروض المنازل والائتمان الصادر عن بنك الاحتياطي الفيدرالي في نيويورك.

ويمثل ذلك زيادة طفيفة في القروض والإيجارات على أساس سنوي، مع ارتفاع مبيعات وحدات المركبات الجديدة بنسبة 12٪ في عام 2023، في حين كانت مبيعات وحدات المركبات المستعملة ثابتة تقريبًا، وزاد الدخل المتاح. 7%

وفي 2020-2022 ارتفعت الأسعار لزيادة أرصدة القروض. وارتفعت أسعار التجزئة للسيارات المستعملة بنسبة 55% وارتفعت أسعار التجزئة للسيارات الجديدة بنسبة 20% خلال الوباء، وحتى مع انخفاض مبيعات الوحدات في عامي 2020 و2021 بسبب النقص، زاد التمويل.

بدءًا من منتصف عام 2022 واستمرارًا حتى عام 2023، بدأت أسعار السيارات الجديدة في الارتفاع بشكل طفيف، في حين دخلت أسعار السيارات المستعملة في حالة من الفوضى التاريخية التي أصابت الآن ثلث الوباء.

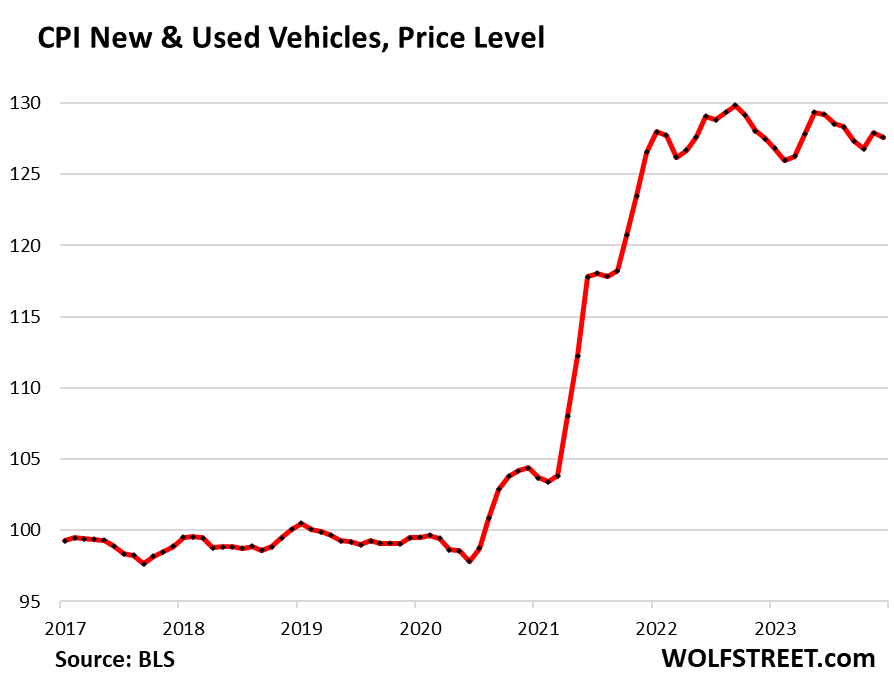

ارتفع مؤشر أسعار المستهلك للمركبات الجديدة والمستعملة مجتمعة بنسبة 31% في الفترة من يناير 2020 إلى سبتمبر 2022، ثم انخفض منذ ذلك الحين بنحو 2%.

تهيمن المركبات الجديدة على مبلغ التمويل، حيث يقوم 80% من مشتري المركبات الجديدة بتمويل أو استئجار سيارة جديدة، ولكن 39% فقط من مشتري المركبات المستعملة يقومون بتمويل أو استئجار سيارة؛ أما الباقي فيدفع نقدًا (بيانات من Experian بناءً على السجلات).

تهيمن السيارات الجديدة على مؤشر أسعار المستهلك المجمع للمركبات الجديدة والمركبات المستعملة، حيث أن المركبات الجديدة أغلى من المركبات المستعملة وتزن أكثر في سلة مؤشر أسعار المستهلك (المركبات الجديدة تزن 4.2%، والمركبات المستعملة تزن 2.5%):

تقليل عبء قرض السيارة. ويفوق ارتفاع الدخل المتاح ارتفاع أرصدة قروض السيارات. وانخفض إجمالي قروض السيارات ومتأخرات الإيجار إلى 7.8% من إجمالي الدخل المتاح، وهو أقل مما كان عليه في سنوات ما قبل الوباء.

الدخل المتاح هو الدخل من جميع المصادر باستثناء أرباح رأس المال والضرائب المستقطعة ومساهمات الضمان الاجتماعي. هو الدخل الذي يتركه المستهلك للإنفاق.

هناك سببان لهذا الانخفاض في الحمل: مع زيادة أسعار الفائدة، يدفع عدد أكبر قليلاً من المشترين ثمن سياراتهم الجديدة والمستعملة؛ ونما الدخل المتاح بنسبة 7% على أساس سنوي.

يُطلق على الرهن العقاري اسم “الرهن العقاري” لسبب ما – فهو ليس دخلاً.

يعد البيع والإقراض للعملاء الحاصلين على تصنيفات ائتمانية عالية المخاطر تخصصًا عالي المخاطر وعالي الربح، وغالبًا ما يقتصر على المركبات المستعملة القديمة. لقد اجتذبت مقرضين وتجار متخصصين، مدعومين في كثير من الأحيان من قبل شركات الأسهم الخاصة. ومن الممكن أن يحول النظام قروض السيارات عالية المخاطر إلى أوراق مالية مدعومة بالأصول، ثم يبيع أجزاء من الدرجة الاستثمارية من تلك القروض المدعومة بالأصول إلى صناديق التقاعد وغيرها من المؤسسات الاستثمارية الباحثة عن العائد، وسوف يعمل هذا النظام إلى أن تتخلف عن السداد.

يتم تقديم القروض المعدومة في الأوقات الجيدة. في عصر كوفيد-19 المجاني، خفف تجار/مقرضو الرهن العقاري المتخصصون معاييرهم الائتمانية وأصبحوا أكثر عدوانية وأكثر جشعًا. وفي الوقت نفسه، ارتفعت أسعار السيارات المستعملة. وتراكمت المخاطر. في عام 2023، تقدمت العديد من سلاسل تجار الرهن العقاري المتخصصة المملوكة لشركة خاصة بطلبات للإفلاس. يهتم المستثمرون بشراء السندات المحولة عن طريق قروض السيارات عالية المخاطر – وأن نظام ABS يجعل النظام بأكمله يعمل. وكشفت شركة كار مارت، وهي شركة تاجر/مقرض الرهن العقاري الثانوي المتداولة علناً، عن مشاكل ضخمة في ديسمبر/كانون الأول، الأمر الذي أدى إلى انخفاض أسهمها.

يقوم المقرضون بتشديد معاييرهم الائتمانية في الآونة الأخيرة. وفقًا لـ Experian، فإن حوالي 61% من مشتري السيارات المستعملة يدفعون نقدًا، ولا يهم التصنيف الائتماني الذي لديهم. بالنسبة لمقترضي قروض السيارات، انخفضت حصة الرهن العقاري من إجمالي القروض والإيجارات إلى 14٪، بانخفاض من 20٪ في عام 2018، وفقًا لتقرير إكسبيريان للربع الثالث. بالنسبة للمقترضين ذوي التصنيف الائتماني الثانوي، تم تشديد شروط التمويل.

لكن الرهن العقاري لا يعني “الدخل المنخفض”، بل يعني “سوء الائتمان” (تاريخ من التخلف عن سداد القروض التي تسببت في سقوط درجة FICO الخاصة بها ضمن فئة الرهن العقاري). الرهن العقاري ليس سوى جزء صغير من أعمال السيارات المستعملة وأعمال إقراض السيارات.

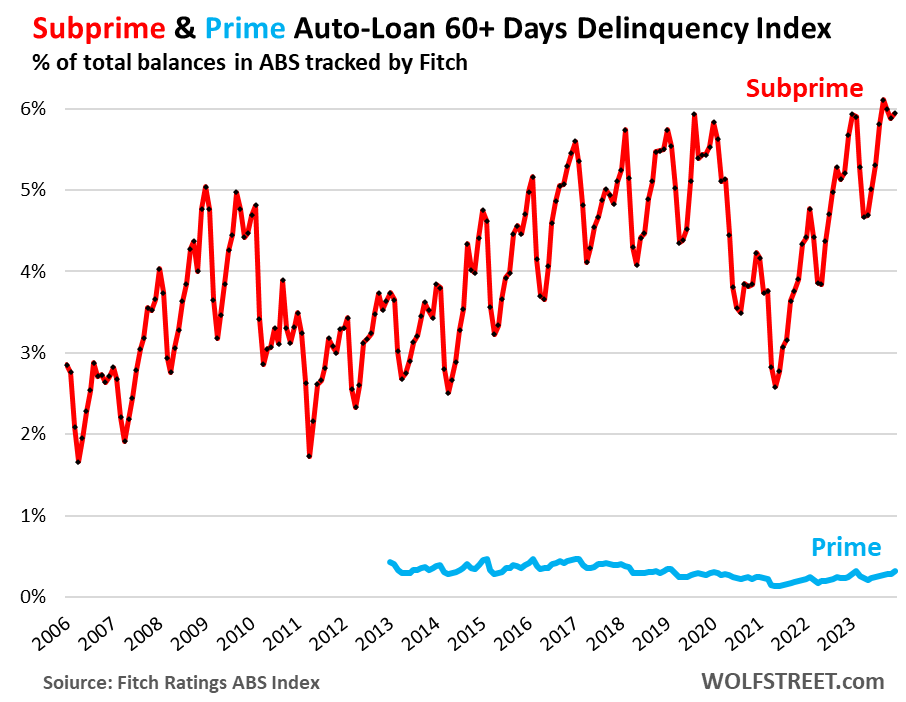

قروض الرهن العقاري مع ما لا يقل عن 60 يوما من الانحراف لقد وصل إلى مستوى قياسي في سبتمبر، لكنه تراجع قليلاً منذ ذلك الحين وبلغ 5.9٪ من إجمالي أرصدة القروض في ديسمبر (الخط الأحمر في الرسم البياني أدناه)، وفقًا لقروض السيارات المدعومة من ABS والتي تتبعها وكالة فيتش للتصنيف الائتماني.

القروض الرئيسية قوية للغاية مع معدلات تأخر في السداد صغيرة ومستقرة نسبيًا تقترب من 0.3٪ (باللون الأزرق).

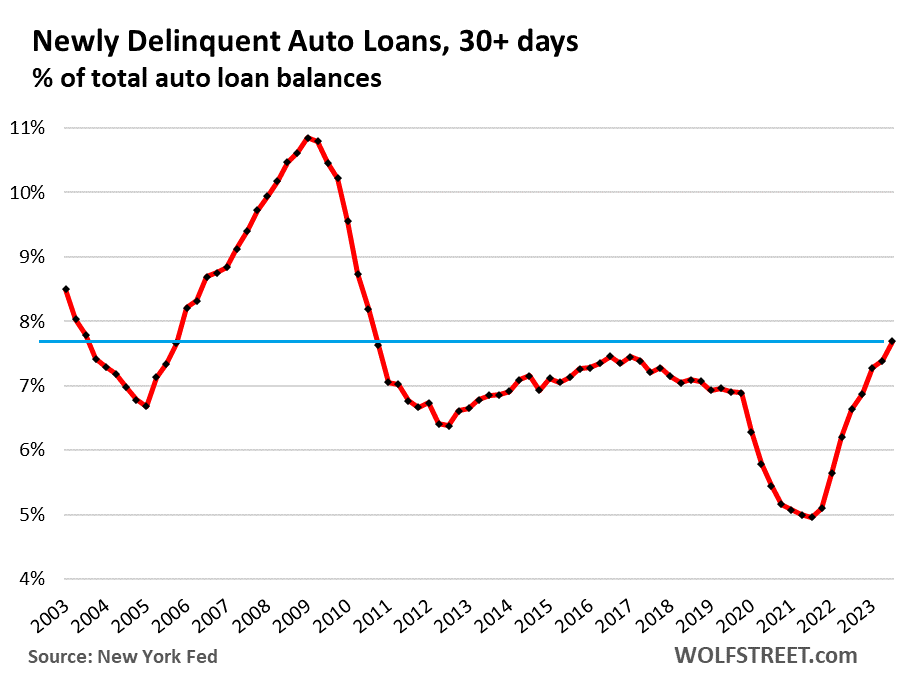

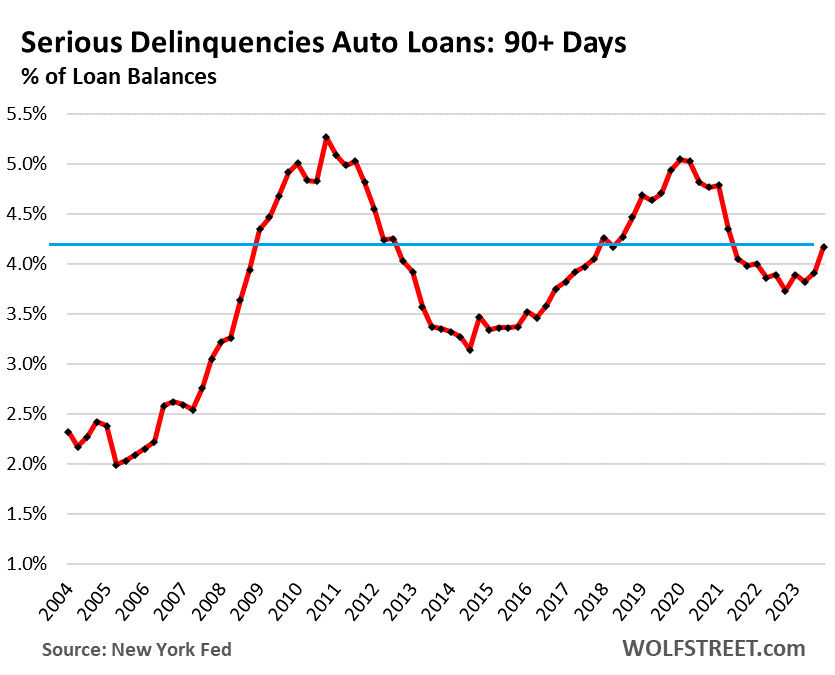

معدلات الجريمة الإجمالية وفقًا لمقاييس بنك الاحتياطي الفيدرالي في نيويورك: ارتفع معدل التأخر في السداد لأكثر من 30 يومًا – قروض السيارات وعقود الإيجار التي أصبحت متأخرة في نهاية الربع الرابع – إلى 7.7٪ في الربع الرابع، وهو أعلى قليلاً مما كان عليه في سنوات ما قبل الوباء. وتراوحت في الغالب من 7.0٪ إلى 7.4٪.

ارتفع معدل التأخر في السداد لأكثر من 90 يومًا – قروض السيارات والإيجارات بعد 90 يومًا أو أكثر من تاريخ استحقاقها – إلى 4.2٪ في نهاية الربع:

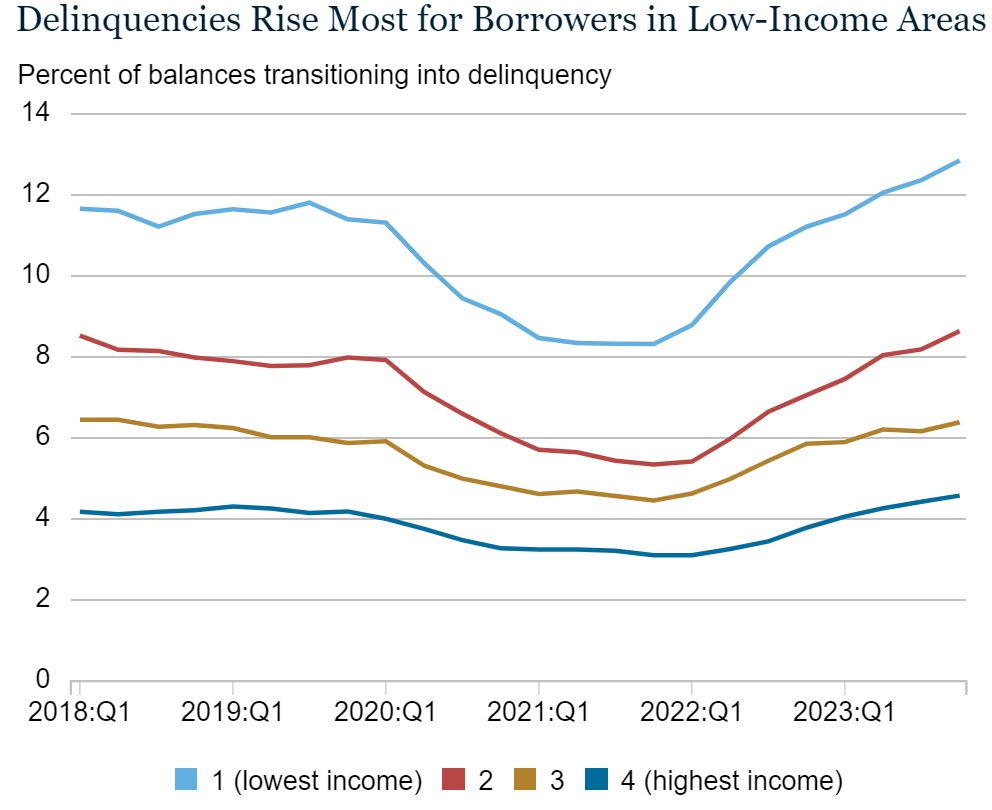

الجريمة هي الأعلى في الرموز البريدية ذات الدخل المنخفض.

في إحدى المدونات، قام مكتب التحقيقات الفيدرالي في نيويورك بتجميع الجريمة حسب الرمز البريدي إلى أربع فئات للدخل، من الرموز البريدية ذات الدخل الأدنى إلى الرموز البريدية الأعلى دخلًا، ووجد أن معدلات الجريمة تنخفض مع ارتفاع مستويات الدخل. وبالإضافة إلى ذلك، وجدت:

في شريحة الرمز البريدي ذات الدخل الأدنىارتفعت معدلات الجريمة بشكل حاد في عام 2018 بهامش كبير، 12.8% مقابل 12.8%. وكانت نسبة 11.7% (اللون الأزرق الفاتح في الرسم البياني أدناه) أعلى. هؤلاء المقترضون من ذوي الدخل المنخفض هم وراء ارتفاع معدلات الاحتيال في قروض السيارات مقارنة بمستويات ما قبل الوباء. ويعاني هؤلاء المقترضون من ذوي الدخل المنخفض أيضًا من التضخم – بما في ذلك ارتفاع تكلفة المركبات التي يتعين عليهم الآن دفع ثمنها.

من بين فئات الرمز البريدي الثلاث ذات الدخل المرتفعكانت معدلات الجريمة إما أقل بقليل أو أعلى من مستوياتها في عام 2018 – وتم تطبيعها بعد انخفاض النقد المجاني خلال الوباء.

فئة الرمز البريدي ذات الدخل الأعلى (الأزرق الداكن في الرسم البياني أدناه) لديها معدل تأخر في سداد قروض السيارات بنسبة 4.6%، أو، في حالة وجود أي أخطاء، إثبات أن “الرهن العقاري” لا يعني “الدخل”، بل “سوء الائتمان” “. “وحتى الأشخاص ذوي الدخل المرتفع لديهم هذا الدين المعدوم إذا كانوا مثقلين بالديون، أو لديهم مشكلة طبية كبيرة غير مؤمن عليها، وما إلى ذلك. (الرسم البياني عبر بنك الاحتياطي الفيدرالي في نيويورك):

استمتع بقراءة WOLF STREET وتريد دعمها؟ يمكنك التبرع. أنا فعلا أقدر ذلك. انقر على كوب البيرة والشاي المثلج لتتعلم كيف:

هل تريد أن يتم إعلامك عبر البريد الإلكتروني عندما ينشر WOLF STREET مقالًا جديدًا؟ سجل هنا.

![]()