التضخم والأجور مسألة دجاجة أو بيضة.

هل ارتفاع الأسعار يؤدي إلى ارتفاع الأجور أم أن ارتفاع الأجور يؤدي إلى ارتفاع الأسعار؟

أعتقد أنه قليل من الاثنين معا.

عندما تنظر إلى البيانات هناك علاقة واضحة.

فيما يلي نظرة على نمو الأجور على أساس سنوي مقابل التضخم لمدة اثني عشر شهرًا منذ عام 1965:

غالبا ما تنمو الأجور بشكل أسرع من الأسعار، ولكن ليس دائما. فمنذ عام 1965، ارتفعت الأجور بأقل من 60% من معدل التضخم.

وفي السبعينيات كانت الأجور أسوأ من الأسعار.

ومن عام 1973 إلى عام 1976، كان نمو الأجور أبطأ من التضخم لمدة 36 شهرا. ثم، في الفترة من أواخر عام 1978 إلى نهاية عام 1982، كان نمو الأجور الحقيقية سلبيا لمدة خمسين شهرا.

ولا يتعلق الأمر بطول الوقت فحسب، بل بحجم الفرق. وفي أسوأ حالاته في عام 1980، تجاوز التضخم نمو الأجور بأكثر من 7%.

ومن المثير للدهشة أنه في الفترة من منتصف الثمانينيات إلى منتصف التسعينيات كانت هناك فترة طويلة كانت فيها الأجور تنمو بشكل أبطأ من معدل التضخم. فمنذ عام 1984 إلى صيف عام 1995، كانت الأسعار ترتفع بنسبة 88% أسرع من ارتفاع الدخول.

لا نسمع الكثير عن تلك الفترة من البؤس الاقتصادي، لكنها على الأقل كانت أفضل من فترة السبعينيات.

خلال هذه الفترة، كان نمو الأجور أقل من معدل التضخم في 21 شهرًا من أصل 23 شهرًا من عام 2021 إلى أوائل عام 2023.1

نحن الآن في فترة 14 شهرًا حيث تجاوزت الأجور معدل التضخم.

والخبر السار هو أن الأجور تنمو بشكل أسرع من التضخم. الخبر السيئ للعديد من العائلات هو أن حياة أي شخص لا تتطابق تمامًا مع المتوسطات الاقتصادية.

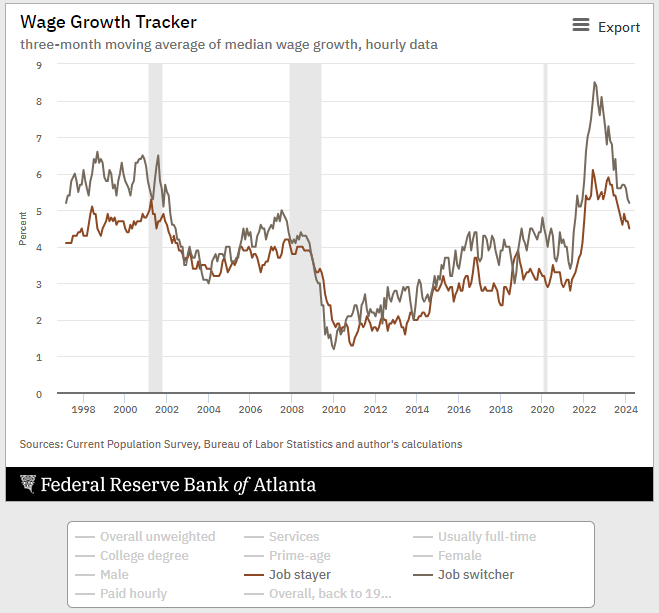

أولئك الذين غيروا وظائفهم أثناء الوباء شهدوا نموًا أعلى في الأجور من أولئك الذين بقوا مع صاحب العمل الحالي:

وكما هو الحال دائمًا، فإن البعض يؤدي أداءً جيدًا والبعض الآخر يتخلف عن الركب.

المشكلة في هذه العلاقة هي أن الناس ينظرون إلى الأجور الأعلى على أنها شيء اكتسبوه، في حين أن الأسعار المرتفعة هي شكل من أشكال السرقة.

وهذا هو السبب الرئيسي وراء عدم تحسن المعنويات الاقتصادية خلال العامين الماضيين. الناس في الحقيقة اكره التضخم المرتفع

ولكن لا يسعنا إلا أن نتحدث عن الجانب الآخر من الفاتورة، ألا وهو تأثير التضخم.

كما أن الأجور آخذة في الارتفاع، وهو سبب كبير وراء مرونة الاقتصاد.

اقرأ أكثر:

سيكولوجية التضخم

1ومن الجدير بالذكر أن الارتفاع الهائل في نمو الأجور الذي شهدناه في بداية الوباء هو مجرد أسطورة. السبب الوحيد الذي يجعلك ترى الارتفاع الهائل (والانخفاض اللاحق) في البيانات هو أنه تم تسريح العديد من أصحاب الدخل المنخفض (فكر في صناعات الخدمات).

يتم توفير هذا المحتوى، الذي يحتوي على آراء و/أو معلومات متعلقة بالسلامة، لأغراض إعلامية فقط ولا ينبغي بأي حال من الأحوال الاعتماد عليه كنصيحة مهنية أو تأييد لأي ممارسات أو منتجات أو خدمات. لا يمكن أن يكون هناك أي ضمانات أو تعهدات بأن الآراء الواردة هنا تنطبق على أي حقائق أو ظروف معينة، ولا ينبغي الاعتماد عليها بأي شكل من الأشكال. يجب عليك استشارة المستشارين الخاصين بك فيما يتعلق بالمسائل القانونية والتجارية والضريبية وغيرها من الأمور ذات الصلة فيما يتعلق بأي استثمار.

يعكس الرأي الوارد في هذا “المنشور” (بما في ذلك المدونة والبودكاست ومقاطع الفيديو ووسائل التواصل الاجتماعي ذات الصلة) الآراء الشخصية ووجهات النظر والتحليلات لموظفي Retholds Wealth Management ولا ينبغي تفسيره على أنه آراء Retholds Wealth. الإدارة ذ.م.م. أو الشركات التابعة لها ذات الصلة أو الخدمات الاستشارية التي تقدمها شركة Ritholtz Wealth Management أو دخل الأداء لعميل Ritholtz Wealth Management Investments.

إن الإشارات إلى أي أوراق مالية أو أصول رقمية أو بيانات الأداء هي لأغراض توضيحية فقط ولا تشكل نصيحة استثمارية أو عرضًا لتقديم خدمات استشارية استثمارية. الرسوم البيانية والرسوم البيانية المضمنة هي لأغراض إعلامية فقط ولا ينبغي الاعتماد عليها في اتخاذ أي قرار استثماري. الأداء السابق لا يشير إلى النتائج المستقبلية. المحتوى يتحدث فقط إلى التاريخ المحدد. أي توقعات وتقديرات وتوقعات وأهداف وآفاق و/أو آراء تم التعبير عنها في هذه المواد عرضة للتغيير دون إشعار وقد تختلف أو تتعارض مع الآراء التي عبر عنها الآخرون.

تتلقى شركة Compound Media, Inc.، وهي شركة تابعة لشركة Ritholts Wealth Management، مدفوعات من شركات مختلفة مقابل الإعلان على ملفات البودكاست والمدونات ورسائل البريد الإلكتروني المرتبطة. إن إدراج مثل هذه الإعلانات لا يعني تأييدًا أو رعاية أو توصية أو أي ارتباط بمنشئ المحتوى أو Ritholtz Wealth Management أو أي من موظفيها. تنطوي الاستثمارات في الأوراق المالية على مخاطر الخسارة. لمزيد من إخلاء المسؤولية الإعلانية، راجع: https://www.ritholtzwealth.com/advertising-disclaimers

انظر الإفصاحات هنا.