في الفترة 2020-2021، أدى دمار سلسلة التوريد، والعلاقة المتوترة بين الولايات المتحدة والصين، والتحيز للترويج للخوف تجاه الصين، إلى دفع الشركات إلى إعادة التفكير بشكل كبير.

بقلم وولف ريختر لـ WOLF STREET.

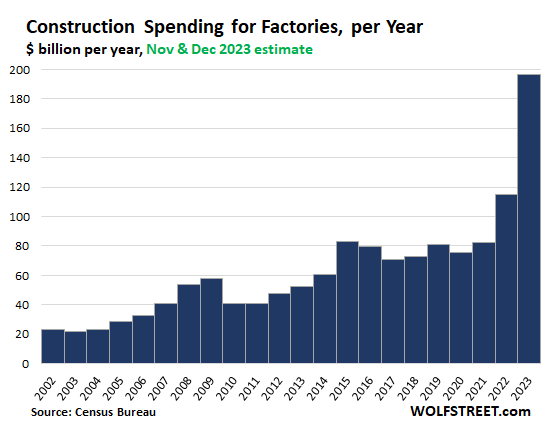

وفي أكتوبر، تم استثمار 18.5 مليار دولار في بناء مصانع التصنيع في الولايات المتحدة (246 مليار دولار لهذا العام)، بزيادة 73% عن العام الماضي، وبزيادة 136% عن العامين الماضيين، وبزيادة 166% عن أكتوبر 2019. وتعد الزيادة الشهرية مفاجئة – من 12.5 مليار دولار في يناير إلى 18.5 مليار دولار في أكتوبر.

بدأت طفرة البناء في أوائل عام 2021، ومنذ ذلك الحين، تضاعف الإنفاق ثلاث مرات. وبعد حوالي عام، في يوليو/تموز 2022، أقر الكونجرس حزمة من الإعانات لصناعات تصنيعية مختارة لبناء مصانع مثل صانعي أشباه الموصلات (الذين سيحصلون على 52 مليار دولار) وصانعي بطاريات السيارات الكهربائية.

لكن عجلات الحكومة تدور ببطء، والموافقات تستغرق وقتا طويلا، والمشاريع الكبيرة تستغرق وقتا طويلا للحصول على التمويل، وبالتالي فإن تدفق هذه الأموال الحكومية سيكون خيبة الأمل الأولى في عام 2023. المزيد تماما في المستقبل.

وبحلول العام التقويمي 2023، سيقترب الإنفاق على بناء المصانع من 200 مليار دولار. وفي الأشهر العشرة الأولى، وصلت أكبر المبالغ الشهرية على الإطلاق إلى 159 مليار دولار. وإذا تساوي شهري نوفمبر وديسمبر شهر أكتوبر فقط، فإن الإنفاق سيصل إلى 196 مليار دولار بحلول نهاية العام.

يعد ركود بناء المصانع في عام 2021 بمثابة شهادة على أن قادة الشركات يبحثون عن عمالة رخيصة.

لكن سلسلة التوريد والدمار الذي واجهته في مجال النقل خلال الوباء، والعلاقة المتوترة بين الولايات المتحدة والصين، والاعتماد المثير للقلق للشركات الأمريكية على الموردين الصينيين، دفعت الشركات إلى إعادة التفكير بشكل كبير.

ليس الأمر كما لو أن أمريكا “لم تعد تفعل شيئًا بعد الآن”، ولكن … والولايات المتحدة هي ثاني أكبر منتج بعد الصين ولها حصة أكبر من الإنتاج العالمي من الدول الثلاث التالية، ألمانيا واليابان والهند.

لكن الولايات المتحدة، صاحبة أكبر اقتصاد في العالم، تتخلف كثيرا عن الصين في مجال التصنيع، وتعتمد العديد من القطاعات بشكل كبير على الصين – ويعد العجز وفوضى سلسلة التوريد في الفترة 2020-2021 بمثابة نداء تنبيه.

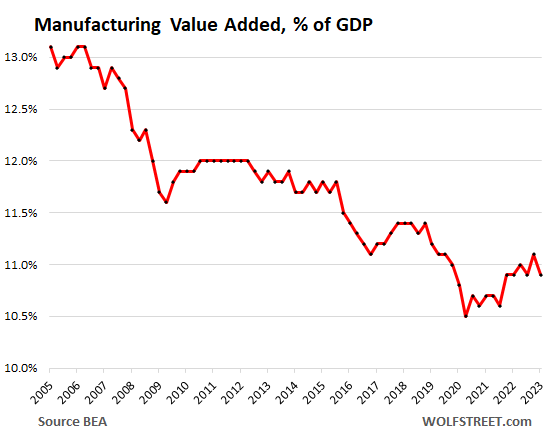

وكانت حصة التصنيع في الناتج المحلي الإجمالي تسير في اتجاه هبوطي طويل الأمد في الولايات المتحدة. تعود البيانات الصادرة عن مكتب التحليل الاقتصادي إلى عام 2006 فقط. وفي ذلك الوقت، كان التصنيع يمثل أكثر من 13% من الناتج المحلي الإجمالي. وفي أوائل عام 2020، انخفض التصنيع إلى 10.5% من الناتج المحلي الإجمالي. ومنذ ذلك الحين، تذبذب السهم أكثر.

ورغم أن طفرة الإنفاق على البناء هذا العام من شأنها أن تعمل على زيادة حصة التصنيع في الناتج المحلي الإجمالي في المستقبل، وبينما تعمل المصانع وتنتج، فإن الأمر سوف يستغرق بعض الوقت. بمعنى آخر، إنها عملية بطيئة وأمامها طريق طويل لنقطعه:

التصنيع له تأثير كبير على الاقتصادلعقود من الزمن، بآثاره الثانوية والثالثية. تكلفة البناء ليست سوى طريقة واحدة للحصول على البناء والبنية التحتية. وما يأتي بعد ذلك – الإنتاج الفعلي بتأثيراته الثانوية والثالثية على الاقتصاد المحلي – هو الأهم.

تستثمر الشركات في المصانع في الولايات المتحدة لتصنيع منتجات متقدمة تكنولوجيًا عالية القيمة مثل أشباه الموصلات والسيارات. تشير إحدى وجهات النظر إلى أن صانعي أجهزة الكمبيوتر والمعدات الإلكترونية والكهربائية هم المحركون الكبار وراء الارتفاع في بناء المصانع. تحليل من خلال وزارة الخزانة.

الروبوتات الصناعية تؤدي إلى تآكل ميزة التكلفة التي تتمتع بها الصين. وتتكلف الأتمتة والروبوتات الصناعية ــ وهي المفتاح للإنتاج الضخم ــ نفس التكلفة في الولايات المتحدة تقريبا كما هي الحال في الصين. إن تكاليف العمالة في الولايات المتحدة مرتفعة للغاية، ولكن نقل الإنتاج إلى الشاطئ يقلل من تكاليف أخرى: انخفاض تكاليف النقل، وفترات زمنية أقصر، وانخفاض حالة عدم اليقين الجيوسياسي، وتقليل خطر فقدان الملكية الفكرية أو التنازل عنها من خلال نقل التكنولوجيا.

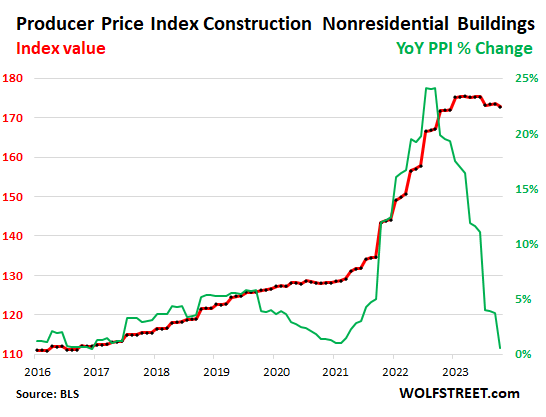

تكلفة البناء ليست محركا للتضخم – لقد انتهى هذا العام. بلغ مؤشر أسعار المنتجين لبناء المباني غير السكنية ذروته في يناير. ومنذ ذلك الحين، انخفض السعر بنسبة 1.4%. لذا فإن تضخم تكاليف البناء ليس عاملاً في زيادة تكاليف البناء في عام 2023، كما كان في عام 2022. إن الطفرة في الإنفاق على بناء المصانع في عام 2023 هي أمر مفاجئ للغاية.

استمتع بقراءة WOLF STREET وتريد دعمها؟ يمكنك التبرع. أنا فعلا أقدر ذلك. انقر على كوب من البيرة والشاي المثلج لتتعلم كيف:

هل تريد أن يتم إعلامك عبر البريد الإلكتروني عندما ينشر WOLF STREET مقالًا جديدًا؟ سجل هنا.

![]()