لقد خفف هوس الفئران من الألم، لكنه انتهى.

بقلم وولف ريختر لـ WOLF STREET.

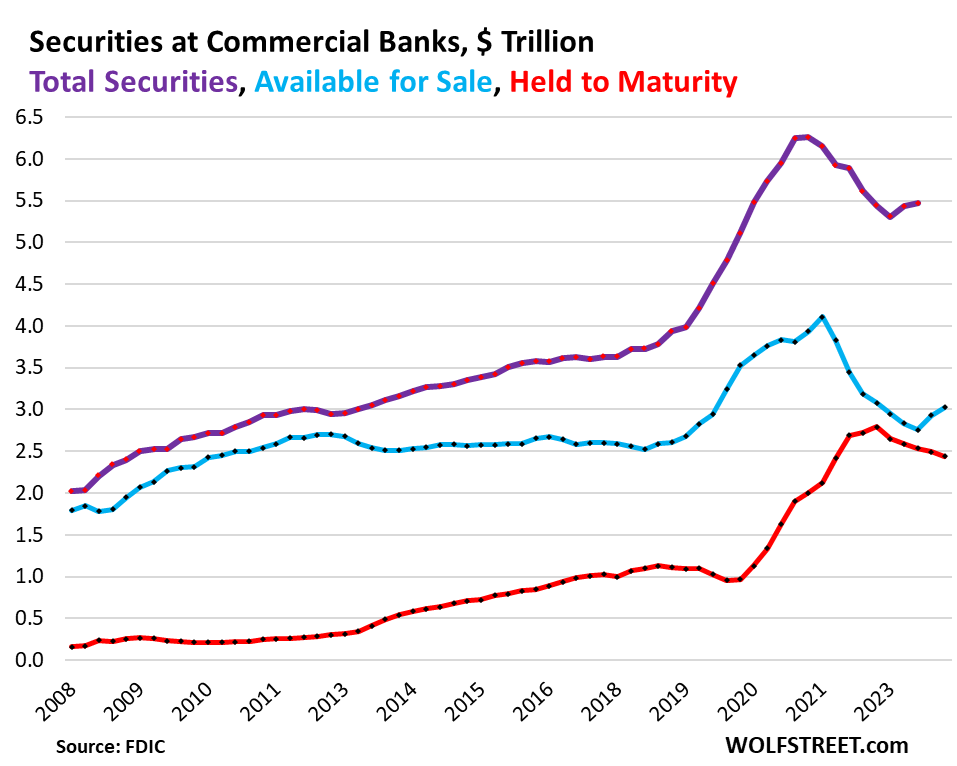

وفي الربع الأول من عام 2024، زادت “الخسائر غير المحققة” على الأوراق المالية التي تحتفظ بها البنوك التجارية بمقدار 39 مليار دولار (أو 8.1%) مقارنة بالربع الرابع، لتصل إلى خسارة تراكمية قدرها 517 مليار دولار. وتمثل هذه الخسائر غير المحققة 9.4% من الأوراق المالية التي تحتفظ بها تلك البنوك والتي تبلغ 5.47 تريليون دولار.

السندات في الغالب هي سندات خزانة وسندات مدعمة بالرهن العقاري مضمونة من قبل الحكومة، والتي لا تتكبد خسائر ائتمانية، على عكس القروض التي تتكبدها البنوك، وخاصة في القروض العقارية التجارية. وهي سندات قديمة انخفضت قيمتها السوقية مع ارتفاع أسعار الفائدة. عندما تنضج هذه الأوراق المالية – أو في حالة الأوراق المالية المدعومة بالرهن العقاري، عندما يتم سداد مدفوعات رأس المال – يتم دفع القيمة الاسمية لحاملي هذه الأوراق المالية. ولكن حتى ذلك الحين، فإن ارتفاع العائدات يعني انخفاض الأسعار.

يتم توزيع هذه الخسائر غير المحققة على الأوراق المالية التي يتم المحاسبة عنها بطريقتين:

- محتفظ بها حتى تاريخ الاستحقاق (HTM): + 31 مليار دولار من الخسائر غير المحققة من الربع الأول إلى الربع الرابع إلى خسارة إجمالية قدرها 305 مليار دولار (باللون الأحمر).

- للبيع (AFS): + 8 مليارات دولار خسائر غير محققة في الربع الأول من الربع الرابع إلى 211 مليار دولار (باللون الأزرق).

يتم تقييم الأوراق المالية لشركة HTM (باللون الأحمر) بتكلفة الشراء المطفأة، ولا تؤثر خسائر القيمة السوقية على الدخل في جزء حقوق الملكية من الميزانية العمومية، ولكن يشار إليها بشكل منفصل باسم “الخسائر غير المحققة”. هناك مشاكل مع هذه الأوراق المالية HTM ومحاسبة HTM بشكل عام.

يتم تقييم سندات AFS (الزرقاء) بالقيمة السوقية، ويتم أخذ الخسائر الناجمة عن التغيرات في القيمة السوقية مقابل الدخل في قسم حقوق الملكية في الميزانية العمومية.

لقد خفف هوس الفئران من الألم، لكنه انتهى.

بدأت العائدات على السندات طويلة الأجل في الانخفاض في نوفمبر ووصلت إلى أدنى مستوياتها في وقت سابق من هذا العام وسط جنون عام لخفض أسعار الفائدة. وأدى انخفاض العائدات إلى ارتفاع الأسعار، مما أدى إلى انخفاض الخسائر غير المحققة في الربع الرابع من المستويات الهائلة في الربع الثالث.

ولكن في أواخر الربع الأول، بدأ هوس خفض أسعار الفائدة في التراجع وارتفعت العائدات مرة أخرى، ولكن لم تعد إلى مستويات أكتوبر، وكذلك فعلت الخسائر غير المحققة في الربع الأول.

5.47 تريليون دولار من السندات التي تحتفظ بها البنوك.

خلال وباء طباعة النقود، أخذت البنوك الأموال من المودعين وحمّلت هذه الأموال في سندات للعمل، وتم تحميلها في المقام الأول في سندات طويلة الأجل لأن عوائدها كانت أعلى من الصفر، على عكس السندات قصيرة الأجل. وكانت أذون الخزانة الآجلة صفراً أو قريبة من الصفر وأحياناً أقل من الصفر. وفي تلك الفترة، ارتفعت حيازات البنوك بمقدار 2.5 تريليون دولار، أو 57%، إلى 6.2 تريليون دولار في الربع الأول من عام 2022.

وتبين أن هذا كان بمثابة خطأ كبير في تقدير أسعار الفائدة المستقبلية. وكان سوء التقدير قد تسبب بالفعل في انهيار أربعة بنوك إقليمية – بنك وادي السيليكون، وبنك سيجنيتشر، وفيرست ريبابليك، وبنك سيلفرجيت – في ربيع عام 2023 عندما سحب المودعون المذعورون أموالهم.

من الناحية النظرية، فإن “الخسائر غير المحققة” على الأوراق المالية التي تحتفظ بها البنوك لا تهم لأنه عند الاستحقاق، تحصل البنوك على القيمة الاسمية، وتتناقص الخسارة غير المحققة مع اقتراب الورقة المالية من تاريخ الاستحقاق وتصل إلى الصفر عند الاستحقاق.

في الواقع، بعد أن اكتشف المودعون ما كان موجودًا في ميزانياتهم العمومية وسحبوا أموالهم، كان الأمر بالغ الأهمية، كما رأينا في البنوك الأربعة أعلاه، وحينها لم يكن هناك ما يكفي من رأس المال لاستيعاب الخسائر، فانهارت البنوك. الخسائر غير المحققة لا أهمية لها إلا إذا حدثت فجأة.

ارتفعت قيمة الأوراق المالية التي تحتفظ بها البنوك إلى 5.47 تريليون دولار في الربع الأول، وهي مرتفعة بالفعل في الربع الرابع، ولكنها بانخفاض 786 مليار دولار، أو 12.6٪، عن ذروة الربع الأول (باللون الأرجواني في الرسم البياني أدناه).

انخفضت سندات HTM تدريجياً من ذروتها في الربع الرابع من عام 2022 وانخفضت أكثر في الربع الأول إلى 2.44 تريليون دولار، بانخفاض 12.7٪ عن الذروة (باللون الأحمر).

ارتفعت سندات AFS للربع الثاني على التوالي إلى 3.02 تريليون دولار، لكنها تظل أقل بنسبة 26.4٪ من الذروة في الربع الأول من عام 2022 (باللون الأزرق).

هناك عدد من العوامل التي تؤدي إلى انخفاض الأوراق المالية في الميزانيات العمومية للبنوك من الذروة، بما في ذلك:

- ولم يعد الجزء من الأوراق المالية للبنوك الفاشلة المباعة لبنوك غير تابعة لمؤسسة تأمين الودائع الفيدرالية (FDIC) جزءًا منها.

- قامت البنوك بكتابة سندات AFS بالقيمة السوقية.

- بعض السندات ناضجة.

- ربما باعت البنوك بعض السندات.

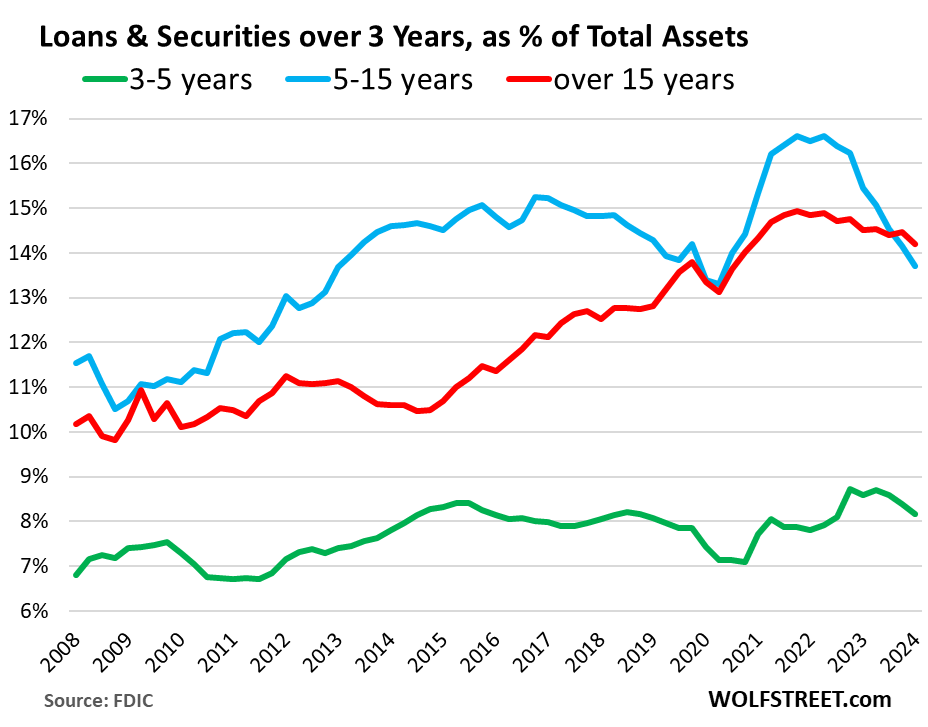

كلما زاد تاريخ الاستحقاق، زادت مخاطر أسعار الفائدة.

مخاطر أسعار الفائدة – مخاطر انخفاض الأسعار مع ارتفاع العائدات – تزداد مع مدة الضمان أو القرض. فقدت سندات الخزانة لأجل 30 عامًا التي تم بيعها في صيف عام 2020 أكبر قدر من القيمة السوقية، في حين أن سندات الخزانة لأجل 5 سنوات المباعة لها عام واحد فقط حتى تاريخ الاستحقاق ويتم تداولها بخسارة صغيرة من القيمة الاسمية.

لقياس هذه المخاطر على الميزانيات العمومية للبنوك، توفر مؤسسة تأمين الودائع الفيدرالية (FDIC) بيانات عن السندات والقروض حسب تاريخ الاستحقاق المتبقي:

- منخفضة المخاطر (أخضر): 3-5 سنوات: 8.2% من إجمالي الأصول.

- الأكثر خطورة (الأزرق): 5-15 سنة: 13.7% من إجمالي الأصول، وهو أدنى مستوى منذ الربع الثاني من عام 2020 بعد انخفاض كبير.

- محفوف بالمخاطر (أحمر): أكثر من 15 عامًا: 14.2% من إجمالي الأصول، وهو أدنى مستوى منذ الربع الثاني من عام 2020.

استمتع بقراءة WOLF STREET وتريد دعمها؟ يمكنك التبرع. أنا فعلا أقدر ذلك. انقر على كوب من البيرة والشاي المثلج لتتعلم كيف:

هل تريد أن يتم إعلامك عبر البريد الإلكتروني عندما ينشر WOLF STREET مقالًا جديدًا؟ سجل هنا.

![]()