{kind=link}

أين المخلفات من الحفلة؟

بقلم وولف ريختر لـ WOLF STREET.

ارتفعت أرصدة الرهن العقاري بنسبة 1.0٪ في الربع الثالث من الربع الثاني إلى مستوى قياسي جديد قدره 12.1 تريليون دولار بعد انخفاضها في الربع الثاني، وفقًا لبيانات من تقرير قروض المنازل والائتمان الصادر عن بنك الاحتياطي الفيدرالي في نيويورك. وتمثل الزيادة أقل من نصف وتيرة القفزات الكبيرة خلال عصر الرهن العقاري بنسبة 3%، عندما ارتفعت أرصدة الرهن العقاري بنسبة 2.8% على أساس ربع سنوي في الربع الثاني من عام 2021.

وعلى أساس سنوي، ارتفعت أرصدة الرهن العقاري بنسبة 4.0%، مما يقلص بمقدار النصف الزيادة السنوية التي وصلت إلى 10% في عامي 2021 و2022. في لحظة، سننظر إلى ما يدفع الزيادة في أرصدة الرهن العقاري حتى مع انخفاض مبيعات المنازل وانخفاض طلبات الرهن العقاري لشراء المنازل.

ترتفع أو تنخفض أرصدة الرهن العقاري بناءً على ديناميكيات مختلفةعلى الجانب الإيجابي وعلى الجانب الناقص.

ما يضيف إلى أرصدة الرهن العقاري:

- إجمالي مخزون المنازل المملوكة لعدد متزايد من السكان (يتزايد باستمرار بسبب البناء الجديد).

- ترتفع الأسعار على مر السنين (يتم تمويل المنازل المشتراة حديثًا برهون عقارية كبيرة). ترتفع الأسعار في الفترة 2020-2022، مما يتطلب قروضًا عقارية كبيرة اليوم.

- طفرة في عمليات السحب النقدي (لا، ليس الآن).

ما يخصم من أرصدة الرهن العقاري:

- مدفوعات أصل الرهن العقاري العادية.

- أقساط الرهن العقاري – والأشخاص الذين لديهم قروض عقارية بنسبة 3% يلتزمون بها.

- انخفاض أسعار المنازل جنبًا إلى جنب مع موجة من حبس الرهن العقاري – مما أدى إلى انخفاض أرصدة الرهن العقاري خلال طفرة الإسكان.

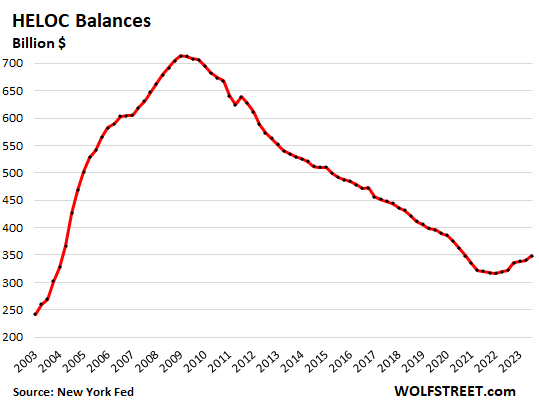

ارتفعت أرصدة HELOC لمدة أربعة أرباع متتالية من أدنى مستوياتها التاريخية. ولم يعد أصحاب المساكن الذين حصلوا على رهن عقاري بنسبة 3% قادرين على صرف مساكنهم من دون تكبد زيادة كارثية في أقساط رهنهم العقاري، لأن الرهن العقاري بنسبة 3% بالكامل سيتم استبداله برهن عقاري بنسبة 7% زائد. تحقق HELOC نفس الشيء ولكن الرهن العقاري بنسبة 3٪ يظل كما هو، ويأتي جزء HELOC فقط بعلامة تزيد عن 7٪.

ارتفعت أرصدة HELOC بمقدار 9 مليارات دولار، أو 2.6٪، في الربع الثالث من الربع الثاني إلى 349 مليار دولار. على مدى العقد الماضي، كان أصحاب المنازل يستخدمون refis بدلاً من HELOC، وكانت هذه النسبة منخفضة جدًا بالنظر إلى ارتفاع أسعار المنازل على مدار العقد الماضي، أي 20 عامًا:

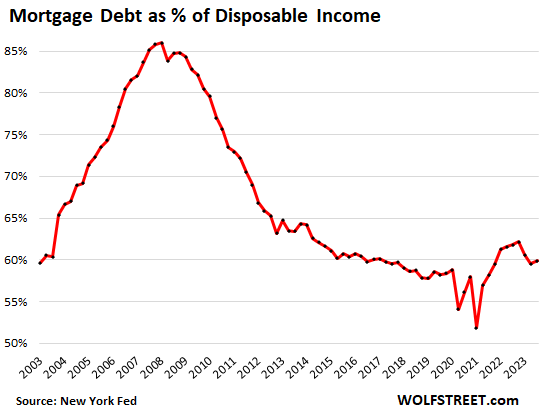

عبء ديون الرهن العقاري. أصبحت المنازل اليوم أكثر تكلفة مما كانت عليه قبل عشرين عاما، ولكن المستهلكين يكسبون المزيد من المال، وأصبح هناك المزيد من المنازل، وأصبح المزيد من المستهلكين يمتلكونها. إن إجمالي الإقراض العقاري كنسبة مئوية من الدخل المتاح هو نفس ما كان عليه في عام 2003.

الدخل المتاح هو الدخل من جميع المصادر باستثناء أرباح رأس المال والضرائب المستقطعة ومساهمات الضمان الاجتماعي. هذه هي الأموال التي يتركها المستهلكون لإنفاقها على السكن والغذاء والسيارات وما إلى ذلك.

ولنتأمل هنا تأثير الأموال التي يتلقاها المستهلكون لمواجهة الجائحة (مدفوعات التحفيز، وقروض الشراكة بين القطاعين العام والخاص، وما إلى ذلك) والتي أدت إلى زيادة الدخل المتاح وبالتالي خفض نسبة العبء. ولنتأمل هنا التأثير الذي خلفته الأرباع الأخيرة على أكبر زيادة في الأجور منذ أربعين عاما، حتى برغم أن ديون الرهن العقاري لم تزد إلا بالكاد.

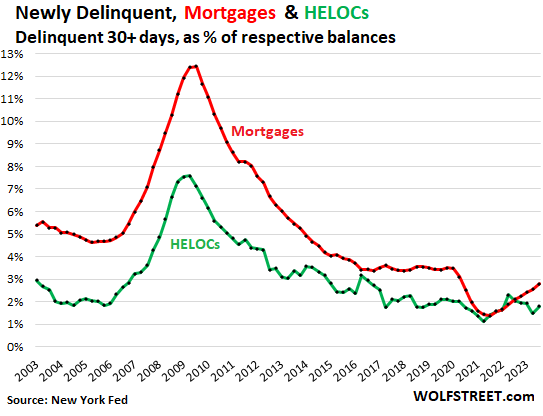

الإدانة: أكثر من 30 يومًا. بلغت أرصدة الرهن العقاري المتأخرة حديثًا لمدة 30 يومًا أو أكثر في نهاية الربع 2.8٪ من إجمالي الأرصدة، وهو أدنى مستوى على الإطلاق قبل الوباء وانخفاضًا من نطاق 3.5٪ خلال الأوقات الجيدة من 2017-2019. (الخط الأحمر في الرسم البياني أدناه).

بالنسبة لـ HELOCs، ارتفع معدل الانحراف لأكثر من 30 يومًا إلى 1.8٪ في الربع الثالث بعد انخفاضه إلى مستوى قياسي منخفض (الخط الأخضر) بنسبة 1.5٪ في الربع السابق.

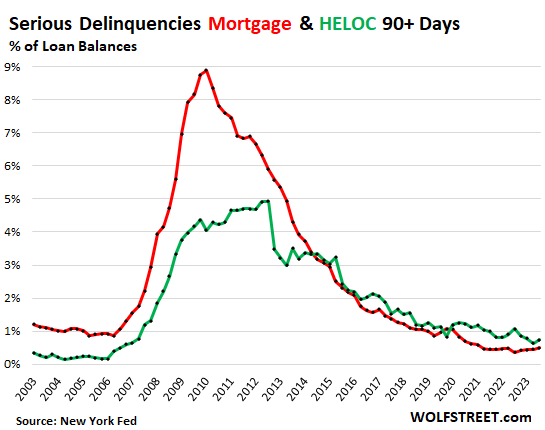

الجرائم الخطيرة: أكثر من 90 يومًا. ارتفعت أرصدة الرهن العقاري التي كانت متأخرة لمدة 90 يومًا أو أكثر في نهاية الربع إلى 0.50٪ في الربع الثالث من 0.46٪ في الربع السابق، وهو نصف المعدل من الأوقات الجيدة قبل الوباء والأوقات الجيدة قبل انهيار الإسكان. (الخط الأحمر في الرسم البياني أدناه).

بالنسبة لشركة HELOC، بلغ معدل التأخر عن السداد لأكثر من 90 يومًا 0.74% في الربع الثالث، مرتفعًا من 0.64% في الربع السابق، وهو أدنى مستوى منذ ما قبل أزمة الإسكان (الخط الأخضر).

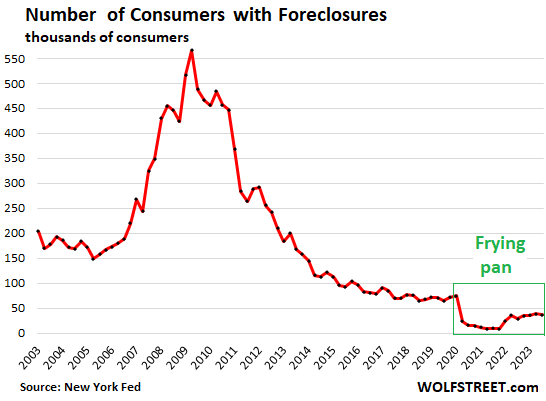

تقدم على شكل مقلاة. وانخفض عدد المقترضين الذين يعانون من حبس الرهن بنحو 45٪ عن الأوقات الجيدة قبل الوباء في 2017-2019، و 75٪ عن الأوقات الجيدة في 2003-2004. عندما يقترب سوق الإسكان من ذروة فقاعة الإسكان السابقة.

تم تخفيض الأموال والفوائض النقدية وبرامج التحمل وحبس الرهن بشكل استباقي إلى الصفر خلال الوباء. لقد ارتفعوا الآن قليلاً من هذه المستويات المنخفضة، ولكن قليلاً جداً.

ربما يمكن لشخص ذكي أن يأتي بعنوان جذاب حول OMG “لقد انفجر بنسبة 345٪” منذ الربع الثاني من عام 2021.

لاحظ نمط المقلاة، كما أسميه، وسنرى المزيد من الأشياء التي عادت إلى طبيعتها من الأوقات المجنونة:

أين المخلفات من الحفلة؟ وفيما يتعلق بالضغوط المالية التي تعاني منها الأسر بسبب الرهن العقاري، فلن تحدث أي آثار كبيرة حتى تنخفض أسعار المساكن بشكل كبير ويفقد أصحاب المنازل وظائفهم بأعداد كبيرة.

يتعرض أصحاب المنازل لخطر حبس الرهن إذا فقدوا دخلهم ولم يتمكنوا من سداد أقساط الرهن العقاري. وإذا في نفس الوقت وتنخفض القيمة السوقية لمنازلهم بشكل كبير عن قيمة قرض الرهن العقاري.

يمكن لصاحب المنزل الذي لا يستطيع تسديد الدفعات، ولكن يمكنه بيع المنزل بقيمة القرض أو أعلى منه، أن يبيع المنزل ويرحل، ربما نقدًا.

ولكن عندما ينخفض صافي عائدات البيع إلى أقل من رصيد القرض، يجب على أصحاب المنازل العاطلين عن العمل توفير أموال نقدية إضافية لسداد الرهن العقاري، وهنا تنشأ المشاكل.

إن أصحاب المنازل الذين اشتروا خلال العامين الماضيين في بعض الأسواق حيث انخفضت أسعار المنازل والذين لم يسددوا دفعة أولى قد يواجهون مشكلة إذا فقدوا وظائفهم لفترة طويلة. في الوقت الحالي، سوق العمل قوي، لذا فإن هذه القاعدة تقتصر على عدد صغير من أصحاب المساكن، ولهذا السبب لا تزال معدلات التأخر في السداد وحبس الرهن العقاري منخفضة للغاية. ولكن الارتفاع الكبير في معدلات البطالة والانحدار الكبير في أسعار المساكن في العديد من الأسواق الكبرى من شأنه أن يؤدي إلى زيادة معدلات الجريمة وحبس الرهن العقاري.

استمتع بقراءة WOLF STREET وتريد دعمها؟ يمكنك التبرع. أنا فعلا أقدر ذلك. انقر على كوب البيرة والشاي المثلج لتتعلم كيف:

هل تريد أن يتم إعلامك عبر البريد الإلكتروني عندما ينشر WOLF STREET مقالًا جديدًا؟ سجل هنا.

![]()